Introdução

A cessão de posição num Contrato Promessa de Compra e Venda (CPCV) é um tema que gera muitas dúvidas, especialmente quando se trata do impacto no Imposto Municipal sobre Transmissões Onerosas de Imóveis (IMT). Este artigo tem como objetivo esclarecer essas dúvidas e fornecer uma visão mais detalhada sobre o assunto.

Motivação

Muitos investidores optam por comprar imóveis em planta, em novos empreendimentos, com uma expectativa de valorização de 10 a 20% - uma valorização típica obtida nos últimos anos. Além disso, existe a possibilidade de cederem a posição a outro comprador antes da Escritura, obtendo uma mais-valia rápida no espaço de 1 a 2 anos.

Cuidados a observar

A possibilidade de cessão de posição deve ser sempre previamente validada com o promotor. Existem casos em que o promotor só autoriza a cessão de posição quando todos os outros imóveis da mesma tipologia já estiverem vendidos. Além disso, o promotor pode exigir que o preço atual de comercialização daquela tipologia seja mantido.

Impacto no IMT

Se o promotor autorizar a cessão de posição e essa cláusula for incluída no CPCV (ou em aditamento ao CPCV, assinado posteriormente), o promitentecomprador (inicial) fica obrigado a pagar IMT imediatamente (antes da assinatura do CPCV / aditamento), e posteriormente sempre que houver reforços de sinal, à taxa de 6.5%, ou seja, não são aplicadas as

taxas progressivas mais favoráveis, para os casos da aquisição para fins de habitação própria permanente ou fins de habitação secundária para arrendamento (*).

O valor do IMT pago pelo promitente comprador inicial é um custo da operação e não é recuperável.

Na data da cessão da posição contratual, o novo promitente comprador fica sujeito a IMT calculado sobre o valor da cessão, aplicando-se as mesmas regras referidas no parágrafo anterior.

O valor de IMT previamente pago (no momento da cessão) pelo novo promitente comprador será descontado com o pagamento total no ato da escritura (aí sim com aplicação das taxas progressivas).

Note-se que o imposto deve ser liquidado antes da celebração do contrato-promessa e antes da cessão da posição contratual.

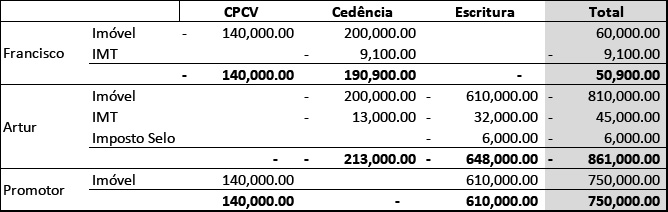

Exemplo Prático

Para ilustrar melhor, vamos considerar o seguinte exemplo:

-

O Francisco pretende comprar um T3 pelo preço de 750.000€. Assinou CPCV (sem cláusula de cessão de posição) e entregou 140.000€ como sinal;

-

Passado 1 ano, o Francisco cede a posição, através de um aditamento ao CPCV ao Artur, pelo preço de 200.000€. Nesta data, o Francisco tem que pagar o IMT referente ao valor do sinal já pago no CPCV, ou seja 9.100€ (6,5%*140.000€), e o Artur paga o IMT referente ao valor da cessão de posição, ou seja 13.000€ (6.5% * 200.000€);

-

Na escritura o Artur paga o restante IMT. Admitindo que a compra seja para habitação própria permanente (o que neste valor é indiferente uma vez que não há diferença entre as tabelas das taxas progressivas para imóveis destinados a habitação própria e permanente ou exclusivamente para habitação), o valor total do IMT a pagar seriam 45.000€ (6% do valor da transação). A este valor serão deduzidos os 13.000€ pagos anteriormente no momento da cessão de posição, ou seja, terá de ser liquidado IMT no valor de 32.000€. Ao IMT acresce o Imposto do Selo à taxa de 0.8% do valor da transação, ou seja, 6.000€.

O quadro seguinte resume os movimentos financeiros:

O Francisco terá de indicar a cessão da posição contratual na declaração de IRS (€200.000 - €140.000 = €60.000), sendo tributado apenas por metade da mais-valia (€30.000) a qual acrescerá aos rendimentos de IRS desse ano e será tributada às taxas gerais progressivas.

Conclusão

A cessão de posição num CPCV é uma estratégia que pode ser bastante lucrativa para os investidores imobiliários. No entanto, é crucial estar ciente das implicações fiscais, nomeadamente o pagamento do IMT e IRS. Recomenda-se sempre a consulta de um profissional devidamente qualificado para garantir a conformidade com todas as obrigações fiscais.

Este artigo contou com a preciosa revisão da Dr.ª Maria Norton dos Reis da Pares Advogados, que estará disponível para o esclarecimento de quaisquer dúvidas. A simplificação dos termos técnicos e referências jurídicas é da inteira responsabilidade do autor.

(*) Nota: a Administração Fiscal tem dificuldade em aplicar estas regras e o procedimento não é unânime porque este tipo de liquidações dependem dos funcionário da Autoridade Tributária e Aduaneira (a informação é inserida manualmente): temos conhecimento de liquidações em que foi liquidado imposto às taxas progressivas previstas para imóveis afectos exclusivamente para habitação (mas não para habitação própria e permanente) e outras em que foi liquidado pela taxa fixa de 6,5%, relativa a imóveis não afectos exclusivamente para habitação.